Nie zawsze najniższe oprocentowanie oznacza najlepszy wybór. W gąszczu ofert i promocji łatwo przeoczyć istotne szczegóły, które mogą znacząco wpłynąć na opłacalność kredytu. Jak więc podejść do tematu z głową i uniknąć pułapek? W dalszej części artykułu podpowiadamy, na co warto zwrócić uwagę przed podjęciem decyzji.

Czym jest kredyt gotówkowy i dlaczego warto go wybrać?

Definicja kredytu gotówkowego jest regulowana przez Ustawę o kredycie konsumenckim1. Zgodnie z tym aktem prawnym kredyt gotówkowy jest formą finansowania, z której pieniądze można przeznaczyć na dowolnie wybrany cel. Bank jednorazowo wypłaca przyznaną kwotę kredytu, a kredytobiorca spłaca swoje zobowiązanie w miesięcznych ratach przez okres do 10 lat (120 miesięcy).

To ważne!

Maksymalna kwota kredytu gotówkowego nie może przekroczyć wartości 255 550 zł. Art. 3 Ustawy o kredycie konsumenckim mówi, że to maksymalna kwota, jaką bank może przyznać kredytobiorcy. Dotyczy to także kredytów walutowych. Wtedy równowartość finansowania w obcej walucie nie może przekroczyć ustawowego limitu.

O kredyt gotówkowy można ubiegać się w momencie potrzeby szybkiego dostępu do dodatkowych pieniędzy. Po złożeniu kompletnego wniosku wraz z dokumentacją, której może wymagać kredytodawca, decyzja o przyznaniu finansowania może zostać wydana nawet tego samego dnia.

Kluczowe cechy kredytu gotówkowego, które warto wziąć pod uwagę

Kredyty gotówkowe to elastyczne instrumenty finansowe, które są coraz popularniejsze wśród konsumentów w Polsce. Jak wskazują dane BIK i NBP za 2024 rok kredyty powyżej 100 tys. zł miały najwyższą dynamikę wzrostu – nawet do 45%2.

Zanim wybierzesz najlepszy kredyt gotówkowy dla siebie, poznaj cechy charakterystyczne dla tego typu produktów bankowych. Czynniki, które są ważne w momencie porównywania ofert kredytów gotówkowych:

- Oprocentowanie bazowe – chodzi zarówno o jego rodzaj, jak i wartość. W przypadku kredytów konsumenckich (gotówkowych) oprocentowanie najczęściej jest stałe przez cały okres finansowania do 10 lat.

- RRSO, czyli Rzeczywista Roczna Stopa Oprocentowania. To wskaźnik, który informuje o tym, jakie są całkowite koszty kredytowe w skali całego roku. Weryfikacja tego parametru daje Ci pełen obraz kosztów kredytowania.

- Dostępna kwota i okres spłaty – bank może ograniczyć przyznaną kwotę kredytu gotówkowego na podstawie indywidualnej analizy zdolności kredytowej wnioskodawcy. Już na etapie porównywania ofert warto ocenić swoje możliwości, aby finalnie wnioskować o kwotę, która realnie będzie dostępna.

Są też inne cechy charakterystyczne dla kredytów gotówkowych. Zanim wybierzesz ofertę dla siebie, musisz wiedzieć, że dla takich zobowiązań banki nie muszą obligatoryjnie wymagać ubezpieczenia na życie. To znacznie zmniejsza koszty finansowania w porównaniu do kredytów hipotecznych.

Dodatkowe koszty i ukryte opłaty – co musisz wiedzieć przed wyborem oferty kredytu gotówkowego?

Przed podpisaniem umowy kredytowej warto sprawdzić wszystkie dodatkowe koszty, które mogą pojawić się poza samym oprocentowaniem. Unikniesz sytuacji, w której rata mogłaby okazać się wyższa, niż planowana początkowo.

Czynniki, które mogą generować koszty kredytu gotówkowego i warto je wziąć pod uwagę w momencie poszukiwania propozycji finansowania dla siebie:

1.Prowizja za udzielenie kredytu

Może wynosić nawet kilka procent kwoty kredytu. Czasem bank nalicza ją jednorazowo, a czasem dolicza do całkowitej kwoty kredytu. Przykład: pożyczając 20 000 zł, prowizja 5% to dodatkowe 1000 zł.

2. Opłaty za wcześniejszą spłatę

Pobierane, gdy chcesz oddać pieniądze przed końcem umowy. Mogą wynosić od kilkudziesięciu do kilkuset złotych, zależnie od warunków. Przykład: spłacasz kredyt po roku zamiast trzech, a bank dolicza opłatę w wysokości 2% pozostałego kapitału.

3. Ubezpieczenie kredytu

Chroni w sytuacjach takich jak utrata pracy, choroba czy wypadek. Składka może być doliczana do raty lub płatna jednorazowo. Przykład: rata rośnie o 40 zł miesięcznie w zamian za polisę chroniącą spłatę przez 12 miesięcy w razie bezrobocia.

4. Opłaty za obsługę konta powiązanego z kredytem

Bank może wymagać prowadzenia konta, które wiąże się z miesięczną opłatą. Przykład: 15 zł miesięcznie za rachunek, jeśli nie spełnisz warunków bezpłatności.

5. Koszty dodatkowych usług w pakiecie

Kredyt może być powiązany z innymi produktami, np. kartą kredytową czy programem lojalnościowym. Przykład: roczna opłata 120 zł za kartę, której nie planujesz używać.

Jeśli masz świadomość kosztów kredytu gotówkowego, możesz realnie ocenić, ile faktycznie zapłacisz odsetek, ubezpieczeń i innych kosztów okołokredytowych. Gdy porównujesz wiele parametrów ofert kredytowych, możesz realnie oszacować, jaka propozycja kredytu gotówkowego będzie dla Ciebie korzystna.

Jakie wymagania stawiają banki przed kredytobiorcami kredytów gotówkowych?

Banki przed udzieleniem kredytu gotówkowego sprawdzają, czy spełniasz określone warunki. Ważna jest zdolność kredytowa, czyli Twoje możliwości finansowe umożliwiające bezproblemową spłatę kredytu.

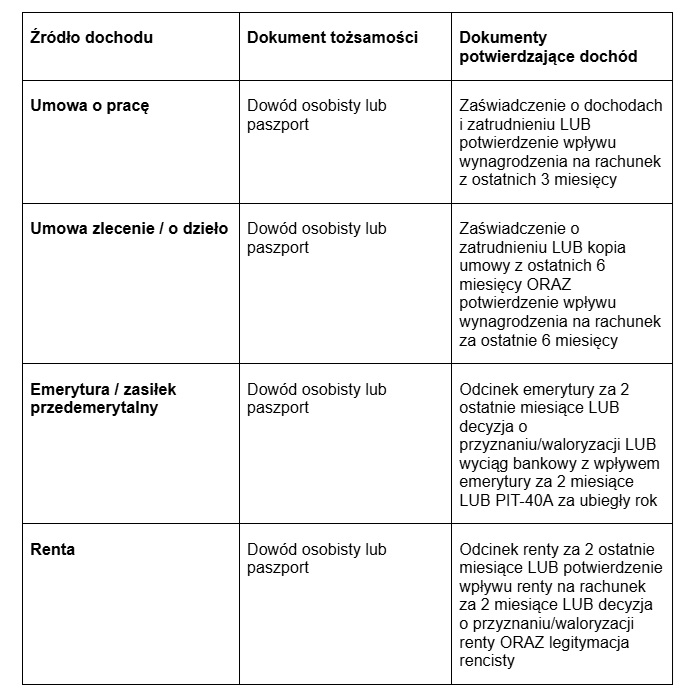

Jeśli chodzi o warunki dotyczące dokumentów, które bank może wymagać od kredytobiorców, warto posłużyć się przykładem VeloBanku. Tutaj lista wymaganych dokumentów może być zależna od formy uzyskiwanego dochodu/zatrudnienia.

Tabela 1:Dokumenty, które bank może wymagać na etapie wnioskowania o kredyt gotówkowy.

Źródło: Opracowanie własne na podstawie danych VeloBanku.

Jak porównać oferty kredytów gotówkowych?

Samodzielne porównywanie ofert kredytów gotówkowych jest możliwe, choć zawsze możesz zrobić to z doradcą. Żeby przeanalizować, jaka propozycja finansowania w ramach kredytu konsumenckiego będzie dla Ciebie korzystna:

- Skorzystaj z kalkulatorów kredytu gotówkowego – to może być dobry sposób na zorientowanie się w warunkach finansowania. Internetowy kalkulator pozwala na samodzielną analizę kosztów kredytowych bez potrzeby wychodzenia z domu.

- Samodzielnie porównuj online oferty różnych banków – każdy kredytodawca może zaproponować inne warunki finansowania. Kredyty gotówkowe mogą być udzielane z prowizją lub bez niej oraz z zupełnie odmienną wartością RRSO. To znaczy, że i całkowite koszty spłaty mogą być mocno zróżnicowane.

Po podjęciu decyzji warto ostatecznie porozmawiać z doradcą w banku. Ekspert podpowie, jakie produkty finansowe warto dołączyć do umowy kredytowej, a także jak dopasować okres spłaty i kwotę do swoich potrzeb i możliwości – tak, aby nie obciążyć nadmiernie domowego budżetu.

Jak wybrać korzystny kredyt gotówkowy?

Żeby wybrać korzystny kredyt gotówkowy, najpierw warto porównać kilka ofert i sprawdzić, co faktycznie zapłacisz w ratach. Niskie oprocentowanie nie zawsze oznacza niższy koszt, bo na ratę wpływa też RRSO i dodatkowe opłaty. Jeśli dopasujesz okres spłaty i wysokość kredytu do swojego budżetu, łatwiej będzie Ci go regularnie spłacać. Sprawdzenie listy wymaganych dokumentów pozwoli uniknąć opóźnień w procesie.

Kiedy już wybierzesz najlepszą opcję, skontaktuj się z bankiem, aby potwierdzić szczegóły i mieć pewność, że podpisujesz umowę na korzystnych dla siebie warunkach.

Nota prawna: Niniejsza treść nie stanowi oferty w rozumieniu art. 66 Kodeksu Cywilnego i ma charakter wyłącznie informacyjny.

Źródła:

- Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim, (Dz. U. 2011 Nr 126 poz. 715).

https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20111260715/U/D20110715Lj.pdf - Narodowy Bank Polski, Raport o stabilności systemu finansowego. Grudzień 2024, 17 grudnia 2024.

https://nbp.pl/raport-o-stabilnosci-systemu-finansowego-grudzien-2024 - VeloBank, Kredyt gotówkowy, [data dostępu: 23.08.2025].

https://www.velobank.pl/klienci-indywidualni/kredyty/kredyt-gotowkowy.html#wymagane-dokumenty-i-warunki/